Le Code Minier revisé : L’« anarque » législative made in RDC ?

Par Engunda Ikala

Contexte

La confiance. Cette espérance, la ferme assurance d’une personne qui se fie à quelqu’un ou à quelque chose. Au-delà des contrats, des conventions, des traités et des accords que nous signons, elle repose tous préalablement sur l’idée que l’autre partie respectera ces engagements autant que nous. Sans cette ferme conviction, personne ne prendrait le risque de s’engager à que ce soit. Il en va de même pour un pays qui veut attirer des investisseurs. Ce pays doit créer l’élément principal à tout investissement qu’est la confiance. Concernant le cas particulier de la République Démocratique du Congo, la confiance des investisseurs ressemble plus à une montagne russe qu’à une navigation dans un long fleuve tranquille. Dans l’histoire de ce pays, la confiance des investisseurs a connu plusieurs traumatismes.

Le premier est sans nul doute, le « zaïrianisation » qui a eu lieu en 1974. Une nationalisation brutale sans compensation des biens commerciaux et des propriétés foncières qui appartenaient à des ressortissants ou groupes financiers étrangers, c’est-à-dire des investisseurs. Hormis, l’effondrement du tissu industriel du Zaire que cela a entrainé, le pire fut la perte de la confiance des investisseurs.

Le deuxième traumatisme fut les pillages en septembre 1991 et janvier 1994. Un triste épisode où les militaires non payés, suivi de civils, ont pillé la quasi-totalité des magasins et les dépôts industriels du Zaire de l’époque. En ces temps-là, aucun investisseur sérieux ne pouvait se risquer dans un tel contexte. La confiance n’y était plus.

Le troisième traumatisme est sans conteste ce que les historiens appellent communément la « première guerre mondiale africaine ». Un conflit armé qui eut lieu au sein du territoire de la RDC qui débuta en 1998 et se termina officiellement en 2002, avec une fin formelle le 30 juin 2003. Elle impliqua neuf pays africains, et une trentaine de groupes armés. C’était la triste époque où des pans entiers du territoire de la RDC était aux mains de groupe armé. Dans un environnement si chaotique, aucun investisseur ne pouvait en toute logique entreprendre un quelconque projet industriel. Personne ne pouvait faire confiance à la RDC.

Cependant, après ces périodes difficiles, un vent de changement avait tourné en RDC. En effet, l’accord de Sun-City signé entre les belligérants en avril 2002 avait scellé la fin des hostilités. Le pays était réunifié. Avec la promulgation du Code Minier, du Code Forestier, d’un Code des investissements ainsi que l’atteinte du point d’achèvement de l’initiative des Pays Pauvre Très Endettés (PPTE), les investissements en repris, notamment dans le secteur minier. La RDC lançait clairement des signes encourageant allant dans le sens de l’attractivité à l’investissement. La confiance des investisseurs revenez peu à peu. C’est ainsi que nous avons vu des grandes multinationales tel que BANRO, Barrick Gold et GLENCORE investir des milliards USD dans le secteur minier. Hélas ! Les bonnes choses ne durent pas. Après 17 ans d’une relative stabilité dans le secteur économique, notamment minier, la RDC récidive avec ces anciens démons. Sous couvert d’un nationalisme de façade, elle brise ses engagements en modifiant les règles d’investissement minier qu’elle avait promis, via sa propre loi (Code Minier) de ne pas l’imposer aux entreprises minières en exploitation durant une période de dix ans à dater de la modification. Certaines dispositions intangibles du Code Minier sont alors abrogées. Les fondations soutenant la confiance des investisseurs vis-à-vis de la RDC et de ces lois sont brisées. Voici en quoi cela a consisté.

Principes

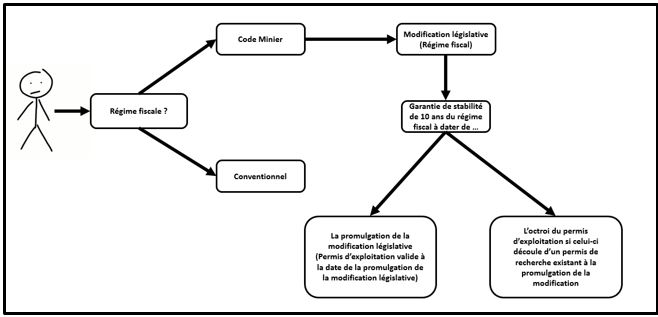

La Loi n°007/2002 portant Code Minier a été promulgué le 11 juillet 2002. Sur le plan fiscal, l’article 220 dudit Code stipulait que « régime fiscal et douanier applicable aux activités minières sur le Territoire National est celui défini au titre IX du présent Code, à l’exclusion de toutes autres formes d’imposition présentes et à venir ». A ce sujet, l’article précisait également qu’« à partir de l’entrée en vigueur du présent Code, sont seuls applicables au titulaire, les contributions, les droits de douane, les taxes, les redevances et les autres droits dus au Trésor public ci-après selon les modalités prévues au présent titre ». En d’autres termes, l’exploitant minier n’était assujetti qu’aux contributions, droits, taxes et de redevance prévus dans le Code Minier d’alors. Pour les titulaires des droits miniers découlant des conventions minières de l’ancienne loi (Ordonnance-Loi n°81-013 du 2 avril 1981), ils avaient le choix d’être soumis soit aux dispositions du Code Minier ou de demeurer sous les dispositions de leurs conventions respectives tel que le prévoyait l’article 340 Code Minier originel.

Quant aux éventuelles modifications, l’article 276 nous renseignait que « l’Etat garantit que les dispositions du présent Code ne peuvent être modifiées que si, et seulement si, le présent Code fait l’objet lui-même l’objet d’une modification législative adopté au niveau du Parlement ». De plus, le deuxième alinéa précisait que le régime fiscal, douanier et de change du présent Code demeurent acquis et intangible pendant une période de dix ans à compter :

- a) de l’entrée en vigueur de la modification législative pour les droits miniers d’exploitation valides existant à cette date ;

- b) l’octroi du droit minier d’exploitation octroyé postérieurement en vertu d’un Permis de Recherche valide existant à la date de l’entrée en vigueur de la modification législative.

En d’autres termes, contrairement à la croyance populaire, la garantie de stabilité de dix ans du Code Minier de 2002 ne constituait pas une interdiction de modification dudit Code durant une période de dix ans à compter de sa promulgation, mais plutôt une garantie de stabilité, notamment du régime fiscal, sur dix ans à dater de la promulgation de ladite modification législative ou de l’octroi d’un permis d’exploitation découlant d’un permis de recherche existant à la date de la promulgation de la modification législative.

Concernant les exploitants miniers qui aurait choisit le régime conventionnel, aucune garanti de stabilité ne leur été applicable vu qu’ils avaient fait le choix de ne pas être soumis aux dispositions du Code Minier. Le régime fiscal les concernant étant donc celui prévu dans leur convention respective.

Schéma logique de la garantie de stabilité (Code Minier 2002-2018)

Modification

Le 28 mars 2018 a été promulgué le Code Minier modifié dans laquelle on retrouve plusieurs changements, notamment ceux qui accroisses des charges fiscales des entreprises minières. A ce sujet, l’exemple le plus illustratif est sans nul doute la redevance minière. En effet, la redevance minière connait une augmentation telle qu’il appert dans le tableau suivant :

| Redevance minière | ||

| Substance | Code minier (2002) % Article | Code minier (2018) % Article 241 |

| Matériaux de construction d’usage courant | 0 | 0 |

| Minéraux industriels, les hydrocarbures solides et autres substances non citées | 1 | 1 |

| Fer et les métaux ferreux | 0,5 | 1 |

| Métaux non ferreux et/ou de base | 2 | 3,5 |

| Métaux précieux | 2,5 | 3,5 |

| Pierres précieuses et de couleur | 4 | 6 |

| Substance stratégique | Inexistante | 10% |

Sept mois après la promulgation du Code Minier révisé, le Premier Ministre a promulgué, le 24 novembre 2018, le Décret 18/042 portant déclaration du cobalt, du germanium et de la colombo-tantalite « coltan » comme substances stratégiques. .

Problématiques

Au regard de ces modification législatives, il serait juridiquement cohérent de conclure, comme le prévoit l’article 276 du Code Minier originel, que ceux qui ont des titres miniers d’exploitation valide à la date à la promulgation du Code Minier révisé bénéficie d’une garantie de stabilité du régime fiscal de dix ans à compter de la promulgation des modifications. Ainsi, les dispositions du Code Minier révisé ne leur seront applicables qu’en 2028. Pourtant, les articles 342 bis et 340 du Code Minier révisé stipule respectivement que « les dispositions de la présente loi sont d’application immédiate à l’ensemble des titulaires des droits miniers valides à la date de son entrée en vigueur » et que « toutes les conventions minières en vigueur à la promulgation de la présente loi sont régies par les dispositions du présent Code »

La promesse d’une garantie de stabilité du régime fiscal sur dix ans à compter de la promulgation de la modification Code Miner révisé tel prévu à l’article 276 du Code Minier originel ainsi que l’assurance de demeurer sous le régime conventionnel, tel que prévu à l’article 340 du Code minier originel ne s’applique donc plus en grand dam des exploitants miniers.

Conséquences

Vous devez saisir que l’exploitation minière est un très lourd investissement. A titre illustratif, la société KIBALI GOLD a investi, en moins de 10 ans d’activité, environ 2,3 milliards USD, elle est encore en phase d’amortissement de l’investissement, elle ne fait pas encore des bénéfices. La société TenkeFungureme n’est pas en reste avec un investissement d’environ 3 milliard USD. L’investisseur ne s’engage pas ainsi par hasard ou pour le plaisir, mais par ce qu’il existe notamment un cadre juridique favorable à ce type d’investissement. C’est sur la base de ces conventions signées avec l’Etat et du Code minier originel incluant une garantie de stabilité telle qu’expliqué plus haut, que l’investisseur a levé des capitaux, qu’il s’est endetté, qu’il s’est installé, qu’il engagé du personnel et qu’il a débuté l’exploitation. En gros c’est sur ses bases légaux qu’il a pris le risque croyant, plus que d’autres, que la RDC respectera, pour une fois, son engagement qui en plus était enchâssé dans une loi.

Les conséquences de cette modification « irrégulière et sauvage » sont de deux ordres.

Mis en danger des investissements : En effet, l’exploitant minier ayant effectué son plan d’investissement et s’étant endetté sur 5 ou 10 ans, en tenant compte du régime fiscal qui lui été assuré sur le plan légal, verra son coût d’exploitation augmentée brusquement au point de ne plus savoir si l’investissement qui l’aura prévu lui permettra de payer ses dettes, les dividendes aux actionnaires, de supporter à long terme le coût de l’exploitation et d’investir éventuellement sur la modernisation de l’outil de production. C’est exactement cela que l’on peut qualifier de « mauvais climat des affaires ».

Perte de confiance des investisseurs : Lorsqu’un pays met en place une législation sectoriel pour attirer les investisseurs, il est malsain, pour ce pays, de changer les règles législatives une fois que les investisseurs s’engagent financièrement en croyant profiter d’un climat des affaires favorables. C’est exactement ce qui s’est passé par la promulgation du Code Minier révisé. Ce qui ressemble à une arnaque consistait ici soit à signer des conventions extrêmement favorables aux investisseurs, soit adopter une législation garantissant une stabilité fiscale de 10 ans à compter de la promulgation d’une éventuelle modification du régime fiscal et par la suite abroger cette même garantie et cette convention en imposant une hausse de la fiscalité applicable à tous une fois que les entreprises minières seront solidement implantées sur le territoire national. Un semblant d’ « arnaque du fait accomplie ». A court terme, cela peut sembler bénéfique, mais à long terme, la confiance des investisseurs et ceux bien au-delà du secteur minier est totalement entamée. Qui pourra encore croire à la sincérité d’une législation congolaise censé attirer les investisseurs ? Qui prendra encore le risque d’investir des milliard USD dans un pays à la fiscalité chancelante ? Personne. C’est exactement cela que l’on peut qualifier de « mauvais climat des affaires ».

Conclusions

Je sais que plusieurs diront que je ne suis pas patriote, d’autres que je suis un traitre, plusieurs affirmeront même que j’ai été payé par les entreprises minières. Cependant, il est important ici de faire la différence entre la pertinence des changements ayant lieu dans le Code Minier révisé qui sont extrêmement favorables pour l’Etat et l’irrégularité manifeste dont on fait preuve les législateurs pour l’imposer aux entreprises. Ma critique ici porte sur ce deuxième aspect. A mon sens, aussi pertinente que soit les modifications effectuées par le législateur dans le Code Minier révisé, l’objectivité intellectuelle me pousse à conclure que les entreprises minières ont été injustement flouées par lui quant à son imposition. Cela a pour conséquence de briser la confiance des investisseurs envers notre pays. Pour preuve, aucun investissement majeur dans le secteur minier depuis la révision de ce code minier. Au contraire, la plus grande mine de cobalt est à l’arrêt car selon l’entreprise les taxes additionnelles imposées par le code minier rendent la mine économiquement non viable à long terme. Que faut-il faire pour rétablir la confiance ?

La clef sans nul doute Joseph Kabila. En effet, l’ex-président, étant l’autorité morale du Front Commun pour le Congo, majoritaire au Parlement, est le seul qui, sur le plan politique et législatif, peut faire infléchir sur la majorité des parlementaires afin d’un rétablissement de la clause stabilité telle que cela été prévue dans l’ancien code. Est-il prêt à le faire ? Apparemment non puisqu’il a expressément instruit sa formation politique de défendre le code minier contre toute révision. Cependant, vu que, depuis la révision du Code Minier, nos recettes n’ont pas augmenté, que nous n’avons pas eu d’investissement majeur dans le secteur minier, que la plus grande mine de cobalt est à l’arrêt et que les investisseurs ont, de toute évidence, perdus confiance en notre pays, particulièrement dans le secteur minier, peut-être serait-il disposé par intégrité et patriotisme d’envisager de remettre cette question sur la table. Dans le cas contraire, il est peu probable que les plus grandes sociétés minières du monde se précipite à injecter des milliards USD d’investissement en RDC. L’histoire se répète.

Engunda Ikala

Juriste, Expert en droit de public et de l’environnement